รายละเอียดสินค้า

| ข้อมูล |

น้ำหนัก

บาร์โค้ด

ลงสินค้า

อัพเดทล่าสุด

|

| รายละเอียดสินค้า |

รหัสสินค้า TBK1267

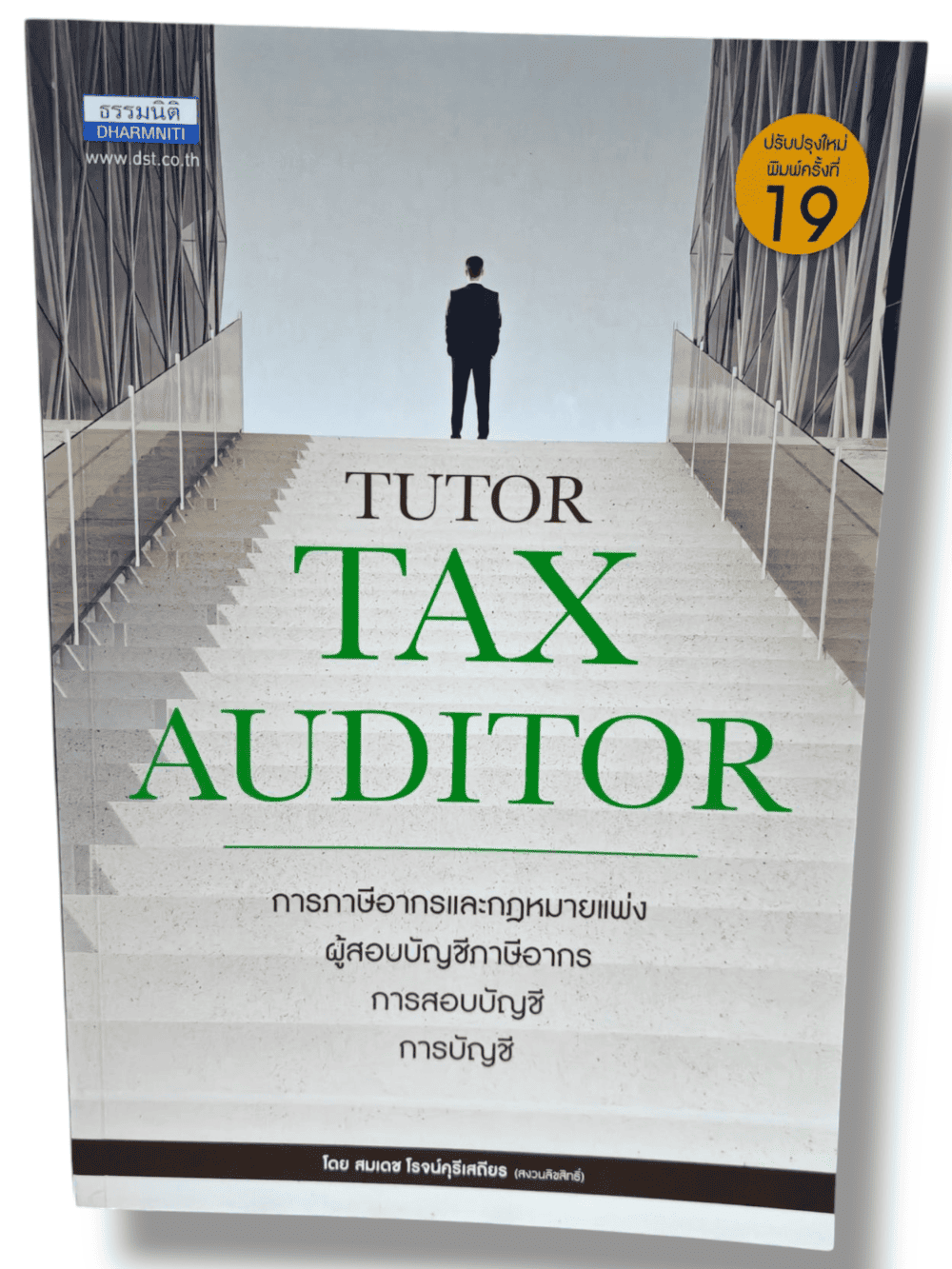

(แถมปก) คู่มือสอบ TAX AUDITOR TUTOR พิมพ์ครั้งที่ 19 พิมพ์ครั้งที่ 11 : 2568

จำนวนหน้า : 367 หน้า

รูปแบบ : เข้าเล่ม ปกอ่อน ขนาด : กลาง (ใหญ่กว่าA5 เล็กกว่า B5)

ราคา 790 บาท จัดทำโดย สมเดช โรจน์คุรีเสถียร ,นิติธรรม คำนำ ทางเลือกหนึ่งของนักบัญชีที่นอกจากจะประกอบอาชีพจัดทำบัญชี รับทำบัญชี

สำนักงานบัญชีแล้ว ยังมีอีกทางเลือกหนึ่งก็คือ การเป็นผู้สอบบัญชีภาษีอากร (Tax Auditor)

ซึ่งมีหน้าที่ตรวจสอบและรับรองบัญชีของห้างหุ้นส่วนนิติบุคคลที่มีทุนชำระแล้วไม่เกิน

5 ล้านบาท สินทรัพย์รวมไม่เกิน 30 ล้านบาท และรายได้รวมไม่เกิน 30 ล้านบาทต่อปี

ที่ต้องมีผู้สอบบัญชีภาษีอากรในการตรวจสอบรับรองบัญชีของห้างหุ้นส่วนนิติบุคคล

คุณสมบัติที่สำคัญของผู้สอบบัญชีภาษีอากรต้องจบปริญญาตรีสาขาบัญชีในการสอบคัดเลือก

เป็นผู้สอบบัญชีภาษีอากรของกรมสรรพากรนั้น จะมีเนื้อหาหรือวิชาในการสอบคัดเลือก

ที่ไม่ว่าจะเป็นการบัญชี การสอบบัญชี กฎหมายภาษีอากร และกฎหมายแพ่งและพาณิชย์

ที่เกี่ยวข้องกับห้างหุ้นส่วนนิติบุคคลดังกล่าว

หนังสือ "คู่มือสอบ Tutor Tax Auditor" จัดพิมพ์ขึ้นเป็นครั้งที่ 19

ได้มีการปรับปรุงเนื้อหาเพิ่มเติมและ Update กฎหมายใหม่ทั้งมาตรฐานการบัญชี

หรือมาตรฐานรายงานทางการเงิน ภาษีอากรตามประมวลรัษฎากร การสอบบัญชี

และกฎหมายแพ่งและพาณิชย์ เพื่อเป็นคู่มือสรุปประเด็นที่สำคัญในการสอบเป็นผู้สอบบัญชี

ภาษีอากร

สมเดช โรจน์คุรีเสถียร

มีนาคม 2568

สารบัญ

Section 1 ผู้สอบบัญชีภาษีอากร (Tax Auditor)

หลักเกณฑ์ที่สำคัญของผู้สอบบัญชีภาษีอากร

มาตรฐานการปฏิบัติงานการตรวจสอบและรับรองบัญชี

การปฏิบัติงานและการรายงาน

จรรยาบรรณของผู้ตรวจสอบและรับรองบัญชี

วิธีการได้มาซึ่งหลักฐานการสอบบัญชี

ประเภทของหลักฐานในการสอบบัญชี

มาตรฐานการบัญชี

พระราชบัญญัติการบัญชี พ.ศ. 2543

บทกำหนดโทษตามพระราชบัญญัติการบัญชี พ.ศ. 2543

ผู้มีหน้าที่จัดทำบัญชี

ข้อความและรายการที่ต้องมีในบัญชี

ระยะเวลาที่ต้องลงรายการในบัญชี

เอกสารที่ต้องใช้ประกอบการลงบัญชี

การนำส่งงบการเงิน

เอกสารที่ต้องนำส่ง

สำนักงานบัญชีตัวแทน

การยื่นคำขออนุญาตและการออกใบอนุญาต

ใบอนุญาตและใบแทนใบอนุญาต

การสั่งพักหรือเพิกถอนใบอนุญาต

สภาวิชาชีพบัญชี

Section 2 การบัญชี (Accounting)

กรอบแนวคิดสำหรับการรายงานทางการเงิน

วัตถุประสงค์ของรายงานทางการเงิน

ทรัพยากรเชิงเศรษฐกิจและสิทธิเรียกร้อง

เกณฑ์คงค้าง

ลักษณะเชิงคุณภาพ

งบการเงิน

วัตถุประสงค์ของงบการเงิน

ผู้ใช้งบการเงินและความต้องการข้อมูล

ข้อสมมติฐานทางบัญชี

ลักษณะเชิงคุณภาพของงบการเงิน

ข้อจำกัดของงบการเงิน

องค์ประกอบของงบการเงิน

ฐานะการเงิน

ผลการดำเนินงาน

การรับรู้ของงบการเงิน

การวัดมูลค่าองค์ประกอบของงบการเงิน

แนวคิดเกี่ยวกับทุนและการรักษาระดับทุน

การบัญชีห้างหุ้นส่วน

การลงทุนเริ่มแรกของห้างหุ้นส่วน

หน้าที่ของหุ้นส่วนผู้จัดการ

ความรับผิดของหุ้นส่วนผู้จัดการ

วัตถุประสงค์ของห้างหุ้นส่วน

การจดทะเบียนห้างหุ้นส่วน

บัญชีทุนของห้างหุ้นส่วน

ประเภทการจดทะเบียน

การแบ่งผลกำไรขาดทุนของห้างหุ้นส่วน

การคิดดอกเบี้ยเงินทุนให้แก่ผู้เป็นหุ้นส่วน

การคิดเงินเดือนและโบนัสให้กับผู้เป็นหุ้นส่วน

การจัดทำงบการเงินของห้างหุ้นส่วน

งบการเงิน

รูปแบบใหม่งบการเงิน

เงินสดและเงินฝากธนาคาร

บทบาทและความสำคัญของเงินสด

การควบคุมเกี่ยวกับเงินสด

สมุดบัญชีเงินสดย่อย

Imprest System

การตั้งวงเงินสดย่อย

รายจ่ายเงินสดย่อย

บัญชีลูกหนี้

การบัญชีสินค้าคงเหลือ

การตีราคาสินค้าด้วยราคาทุนหรือราคาตลาดที่ต่ำกว่า

การตรวจและการควบคุมสินค้าคงเหลือด้านบัญชี

การบัญชีที่ดิน อาคาร และอุปกรณ์

การซื้อสินทรัพย์รวมกัน

การแลกเปลี่ยนสินทรัพย์

การสร้างสินทรัพย์ขึ้นมาใช้เอง

การจำหน่ายสินทรัพย์ถาวร

การตีราคาสินทรัพย์

การด้อยค่าของสินทรัพย์

การคิดค่าสีกหรอและค่าเสื่อมราคาสินทรัพย์

สินทรัพย์ไม่มีตัวตน

การบันทึกบัญชีผลต่างอัตราแลกเปลี่ยน

การบัญชีต้นทุนและการบัญชีเพื่อการจัดการ

ต้นทุนการผลิตสินค้า

ต้นทุนผลิตภัณฑ์

วงจรการบันทึกบัญชี

กระบวนการบันทึกบัญชี

ระบบบัญชีอุตสาหกรรม

งบต้นทุนผลิต

งบกำไรขาดทุน

งบฐานะการเงิน

การบัญชีสำหรับธุรกิจเฉพาะอย่าง

การบัญชีสำหรับงานก่อสร้างตามสัญญา

การบัญชีสำหรับธุรกิจอสังหาริมทรัพย์

การบัญชีเกี่ยวกับการเช่าซื้อ-ด้านผู้ให้เช่าซื้อ

สัญญาเช่าระยะยาวหรือลีสซิ่ง

มาตรฐานการรายงานทางการเงิน ฉบับที่ 15 เรื่อง รายได้จากสัญญาที่ทำกับลูกค้า

รายได้และการรับรู้รายได้

Section 3 การสอบบัญชี (Auditing)

จรรยาบรรณของผู้ตรวจสอบและรับรองบัญชี

การปฏิบัติงานตรวจสอบบัญชีของผู้สอบบัญชีภาษีอากร

หลักฐานการสอบบัญชีเพียงพอต่อการตรวจสอบ

ประเภทของหลักฐานในการสอบบัญชี

การวางแผนการตรวจสอบ

การวางแผนงานสอบบัญชี

กระดาษทำการ

หลักเกณฑ์การปฏิบัติงานและการรายงานการตรวจสอบ

แนวทางการปฏิบัติงานตามมาตรฐานการปฏิบัติงานการตรวจสอบและรับรองบัญชี

ของผู้สอบบัญชีภาษีอากร

แนวทางการสอบบัญชี

การจัดทำกระดาษทำการ

การทดสอบรายการทางบัญชีและภาษีอากร

การขอยืนยันการออกใบกำกับภาษีซื้อ

การจัดทำรายงานการตรวจสอบและรับรองบัญชี

ตัวอย่างการอธิบายข้อยกเว้นในรายงานการตรวจสอบและรับรองบัญชี

ตัวอย่างการเขียนรายงาน

การควบคุมภายในกับการสอบบัญชี

มรรยาทผู้สอบบัญชี

จรรยาบรรณผู้สอบบัญชี

คำชี้แจงหลักการพื้นฐาน

คำขี้แจงข้อบังคับจรรยาบรรณสำหรับผู้สอบบัญชี

การปฏิบัติงานและจรรยาบรรณของผู้สอบบัญชีภาษีอากร

จรรยาบรรณของผู้ตรวจสอบและรับรองบัญชี

บัญชีพิเศษตามประมวลรัษฎากร

หลักเกณฑ์ในการจัดทำรายงานภาษีมูลค่าเพิ่ม

รายงานภาษีขาย

รายงานภาษีซื้อ

การจัดทำรายงานด้วยคอมพิวเตอร์

การจัดทำรายงานแตกต่างไปจากรายงานสินค้าและวัตถุดิบ

Section 4 การภาษีอากร (Taxation)

ภาษีเงินได้บุคคลธรรมดา

เงินได้พึงประเมินที่ยกเว้นภาษีเงินได้บุคคลธรรมดา

การหักค่าลดหย่อน

การเสียภาษีเงินได้บุคคลธรรมดา

ภาษีเงินได้นิติบุคคล

ภาษีเงินได้นิติบุคคลคำนวณจากกำไรสุทธิ

ฯลฯ

|

| เงื่อนไขอื่นๆ |

|

| Tags |

รีวิวจากลูกค้า

ธ.ออมสิน

ธ.ออมสิน

▲

▼

รายการสั่งซื้อของฉัน

รายการสั่งซื้อของฉัน

ข้อมูลร้านค้านี้

Sheetandbook

ร้านขายชีทราม และขายหนังสือเตรียมสอบราชการ เนติฯ

เบอร์โทร : 0818800422

อีเมล : sheetandbook@gmail.com

อีเมล : sheetandbook@gmail.com

ส่งข้อความติดต่อร้าน

เกี่ยวกับร้านค้านี้

ค้นหาสินค้าในร้านนี้

ค้นหาสินค้า

สินค้าที่ดูล่าสุด

บันทึกเป็นร้านโปรด

Join เป็นสมาชิกร้าน

แชร์หน้านี้

แชร์หน้านี้

↑

TOP เลื่อนขึ้นบนสุด

TOP เลื่อนขึ้นบนสุด

สินค้าในตะกร้า ({{total_num}} รายการ)

ขออภัย ขณะนี้ยังไม่มีสินค้าในตะกร้า

ราคาสินค้าทั้งหมด

฿ {{price_format(total_price)}}

- ฿ {{price_format(discount.price)}}

ราคาสินค้าทั้งหมด

{{total_quantity}} ชิ้น

฿ {{price_format(after_product_price)}}

ราคาไม่รวมค่าจัดส่ง

➜ เลือกซื้อสินค้าเพิ่ม